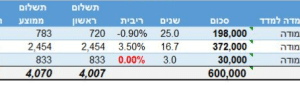

הלוואה היא שיטה פיננסית עתיקת יומין והיא מתבצעת בין מי שיש לו לבין מי שזקוק למה שיש לשני, בימינו, הלוואות מתקיימות בעיקר סביב כסף.

למרות שמדובר בשיטה ותיקה, היבט אחד בה לא השתנה עד היום, הגורם המלווה את הכסף מבקש להבטיח שהוא יקבל בחזרה את כספו, לרוב בתוספת עמלה (ריבית).

ישנן שיטות שונות בהן המלווה מבטיח שכספו יוחזר, חלק מהן מבוססות על העמדה של ערבות או בטוחה כנגד ההלוואה.

סוגי בטוחות ומשמעותן

כלל האצבע הוא, ככל שהבטוחה להלוואה אמינה ויציבה יותר, רמת הסיכון של ההלוואה תוגדר נמוכה יותר, דבר שיוביל לתנאי הלוואה טובים יותר. ככל שהבטוחה פחות יציבה, הסיכון של הגורם מלווה גבוה יותר ולכן הוא יבקש לקבל עמלת הלוואה (ריבית) גבוהה יותר כפיצוי על הסיכון הגבוה.

הלוואה כנגד דירת מגורים

נחשבת לבטוחה הטובה ביותר שכן, נכס (בכלל ובמדינת ישראל בפרט) הוא מוצר השווה הרבה כסף וכאשר הגוף המלווה, מקבל זכות למכור את הנכס במקרה של אי עמידה בהחזר הלוואה, הוא למעשה מבטיח לעצמו את הכיסוי.

הלוואה כנגד חסכונות

מוצרי חיסכון, כמו קופות גמל וקופות השתלמות, יכולות להיות בטוחות עבור החזר הלוואה ונחשבות לבטוחות יחסית איכותיות. במידה וההחזר לא מתבצע, הגוף המלווה יקבל את כספי מאותן קרנות חיסכון

הלוואה כנגד הכנסה

הלוואה זו, מבוססת על כך שלאדם הלווה ישנה הכנסה קבועה המכסה לאחר ניכוי ההוצאות הקבועות שלו את גובה ההחזר החודשי. ככל שמדובר בהכנסה יותר יציבה (למשל משכורת של עובדי מדינה) תנאי ההלוואה יהיו יותר טובים.

הלוואה נתמכת באמצעות ערב

ערב בעל אמצעיים מוכחים ויציבים שהלווה מביא כבטוחה, יכול להיחשב כסוג בטוחה טוב עבור הגוף המלווה. לווה זה יידרש להחזיר את כספי ההלוואה במידה והלווה לא עומד בהחזרי ההלוואה.

היבטים היכולים לפגוע ברמת הבטוחה

יש פעמים, שגם הלוואה כנגד דירת מגורים, לא תיחשב כבטוחה חזקה ותוגדר כבעלת סיכון גבוה מבחינת הגוף המלווה.

1. כאשר ללקוח עבר פיננסי ואשראי בעייתי. הגוף המלווה ייראה בו כלווה בעל קושי לעמוד בהחזרים ולמרות הבטוחה של הנכס, ההלוואה תיחשב בסיכון.

2. כאשר ההכנסה החודשית ממנה יילקח ההחזר אינה יציבה (משכורת או הכנסה משכירות).

קבוצת פרימיום, מציעה פתרונות הלוואה ללקוחות עסקיים ופרטיים בכל מיני אפשרויות בטוחות ודואגת לאינטרס שלכם מול הגוף המלווה.