מהם סוגי הריבית השונים?

הבנק מעניק לכם הלוואה כדי שתוכלו לקנות באמצעותה דירה ועל כך הוא מבקש שתשלמו לו בכל חודש החזר בתוספת ריבית. הבנקים מציעים מסלולי ריבית מגוונים מאוד על המשכנתא ולכל אחד יתרונות וחסרונות.

כדי שנוכל להמשיך הלאה בלי שההמשך ישמע לכם כמו סינית נסביר בקצרה את סוגי הריביות העיקריות:

- ריבית קבועה: הריבית נשארת אותה ריבית לאורך כל תקופת ההחזר. יש ריבית קבועה שתשתנה עם מדד המחירים ויש כזאת שלא.

- ריבית משתנה: הריבית תשתנה אחת לתקופה שנקבעה מראש, היא יכולה לרדת ולעלות לפי מצב הריביות בשוק. גם ריבית זו יכולה להיות צמודה למדד המחירים או לא.

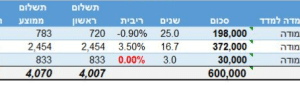

ריבית משכנתא ממוצעת

כדי שנדע שהבנק מציע לנו ריבית על המשכנתא שהיא אינה מופרזת והוגנת אנחנו בדרך כלל נרצה לראות מהו ממוצע הריבית שאנשים מקבלים כשהם מבקשים משכנתא מהבנק, ממש כמו שכשאנחנו קונים מוצר נבדוק בערך כמה הוא עולה במקומות אחרים.

כפי שהראנו קודם, ישנם סוגים שונים של מסלולי ריבית שהבנקים מציעים, הם גם בדרך כלל מציעים שילובים של סוגי הריביות האלו ולכן השוואת הממוצע היא לא כל כך פשוטה, אין היגיון למשל בלהשוות בין הממוצע של ריבית קבועה שאינה צמודה למדד המחירים לבין ריבית משתנה צמודה למדד. ברור לכולנו שההשוואה הנכונה תהיה בין הריביות הממוצעות של אותו המסלול.

ריביות משכנתא עדכניות בנק ישראל

כדי שנוכל לדעת את הנתונים האלו – ריבית ממוצעת לפי כל מסלול או אפילו תמהיל – בנק ישראל מציע באתר שלו טבלאות שמתעדכנות בתדירות. בטבלאות וגרפים מאוד נוחים, מציג בנק ישראל את ההשוואות בין מסלולי הריבית והתמהילים השונים שמציעים הבנקים.

הנתונים של בנק ישראל אף מאפשרים לכם להשוות בין הריבית שמציעים הבנקים השונים ולראות מאיזה בנק הכי כדאי לכם לקחת משכנתא ואישה בנק מציע ריבית גבוהה מהממוצע.

מתי משלמים הפרשי הצמדה?

מסלולי משכנתא שונים יכולים להיות צמודים למדד מסוים כמו מדד המחירים, מדד הדולר ועוד. בסוף תקופת ההלוואה הבנק מחשב מהו ההפרש של הסכום שהייתה שווה ההלוואה ביחס למדד הנבחר ביום לקיחת המשכנתא לבין כמה הסכום שווה ביחס לאותו מדד כיום ביום הפרעון הסופי שלה.

הפרשי ההצמדה יכולים להיות חיוביים, כלומר שאתם חייבים לבנק עוד כסף כי ההפרש עבד לטובתו או שההפרש שלילי והמדד השתנה לטובתכם. הפרשי ההצמדה משולמים בסוף תקופת ההחזר של המשכנתא ולכן חשוב לעקוב אחריהם במהלך תקופת ההלוואה.